【シンガポールリート】Mapletree Industrial TrustのPreferential Offeringについて【2021年5月20日発表】

- 2021.05.21

- 銘柄解説

どうもTatsuoです。

5月20日、Mapletree Industrial TrustがPreferential Offeringを発表しましたので、その概要をまとめたいと思います。

Preferential OfferingとRights Issue

Preferential Offeringは、Rights Issue (Rights Offering)の一種です。

Rights Issueとは、簡単に言うと、既存の株主に対して、新たに発行する株式を取得する権利を与えて、資金調達する増資方法のことです。

Rights Issueのほかにも、不特定多数の人に新しい株式を割り当てる「公募増資 (Public Offering)」や、特定の第三者に割り当てを行う「第三者割当増資(Private Placement)」もあります。

Rights Issueの特徴は、既存の株主に対して、新しい株式を割り当てる ことです。

Rights Issueによって新しい株式を取得する権利を与えられた既存の株主は、定められた金額を払い込むことで、株式を取得することができます。

Preferential Offeringの立ち位置

Rights Issueは、大きくRenouceableとNon-Renouceableに分けられます。

Renouceableでは、割り当てられた株式を取得する権利を、売却したり他人に譲渡することができます。

一方、Non-Renouceableは、その権利を売却したり、他人に譲渡することはできません。

Preferential Offeringは、Non-Renouceable Rights Issueに該当します。

従って、Preferential Offeringでは、既存の株主は、増資に応じる (=お金を払い込んで株式を取得する) か、権利を放棄するか、どちらかを選択することになります。

Preferential Offeringに応じるメリット

Preferential Offeringに応じるメリットには、以下の2点が考えられます

- 新株を取得できる価格が固定されている

- 証券会社に手数料を払わずに新たに株を取得出来る

1. 新株を取得できる価格が固定されている

新株取得の価格が固定されているということは、市場での取引価格がPreferential Offeringの価格よりも高い場合、お得に新株取得が可能であるということです。

2. 証券会社に手数料を払わずに新たに株を取得出来る

Preferential Offeringは、証券会社を通さず、直接株主にオファーされます。

そのため、市場で購入する際に発生する証券会社に対する手数料がかからずに済むのです。

Mapletree Industrial TrustのPreferential Offering

では、今回のMapletree Industrial TrustのPreferential Offeringを詳しく見てみましょう。

まず、今回の増資の背景には、北米の29のデータセンターの買収があります。

北米データセンターの買収額はUSD 1,320M (手数料等込みでUSD 1,345.1M≒SGD 1,815.9M) にのぼり、その資金調達のために、社債と新株の発行が行われます。

内訳は、60% (約SGD 1,090M) が社債、40% (SGD 800M) が新株。

新株発行の約SGD 800Mのうち、SGD 500Mは第三者割当増資 (Private Placement) にて調達し、残りのSGD 300MをPreferential Offeringにて調達するとしています。

MIT Preferential Offeringの内容

Mapletree Industrial Trustは、今回のPreferential Offeringにおいて、既存株主に対し、保有株100株につき新株5株を、SGD 2.57~2.64の間の価格で割り当てるとしています。

5月19日の終値がSGD 2.76でしたので、約2.3%~4.8%の割引価格で株主にオファーがなされていることになります。

なお、併せて行われる第三者割当増資では、SGD 2.628~2.696の間の価格で割り当て (=1.5%~4.0%の割引) となっていますので、既存株主の方が優遇されているといえますね。

Preferential Offeringの権利を得られるのは、5月31日時点での株主です。

従って、5月27日木曜日が権利確定日、5月28日金曜日が権利落ち日となります。

今回の増資がもたらす影響

Preferential Offeringに応じるかを判断する前に、まず、北米データセンターの買収が、Mapletree Industrial Trustのポートフォリオおよび収益に及ぼす影響について詳しく見てみます。

Mapletree Industrial Trustの発表資料から、主要なポイントを抜粋しました。

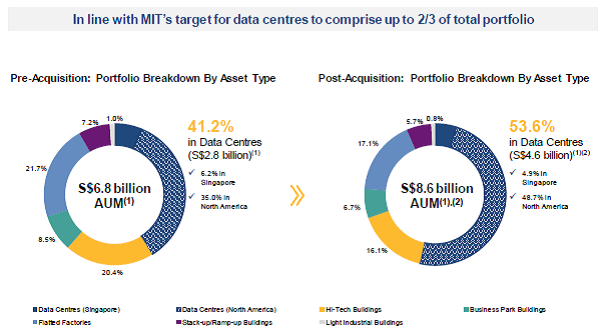

ポートフォリオへの影響

現行のPF (左) と買収後のPF (右)

上のグラフから、今回の北米データセンターの買収により、ポートフォリオの50%以上がデータセンターとなることがわかります。

また、地理的にもシンガポールと北米が50:50となります。

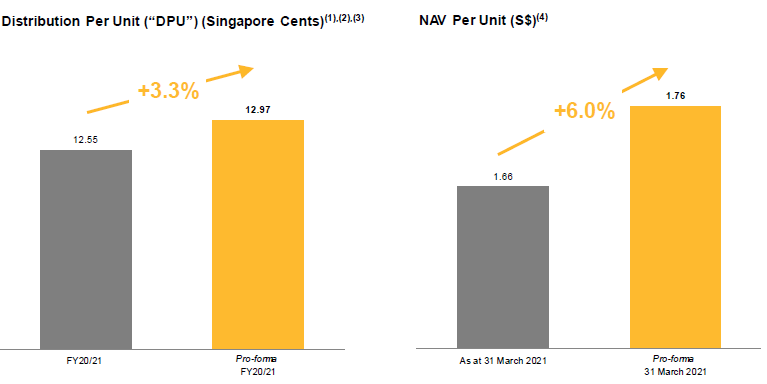

収益への影響

買収による収益増減のシミュレーション。仮に2021年3月末に買収が完了していた場合にどうなっていたかを示す。

さて、収益面については、今回の買収が仮に2021年3月末に完了していた場合、DPU(Dividend Per Unit)は3.3%増、NAV(Net Asset Value)は6.0%増が予想されたとのこと。

このことから、今回、実際に買収した後も、収益増が見込めます。

なお、グラフの数値は、増資が全て前提条件通り完了し、なおかつ新株がSGD 2.64で発行された場合を想定しています。

Mapletree Industrial Trust株主の選択

さて、この発表を以て、私たち株主はどのような選択をすべきでしょうか。

株主としては、二つの行動が考えられます。

- 市場での取引価格を見たうえでPreferential Offeringに応じるか否か判断

- どのような株価であろうと何もしない(=Preferential Offeringの権利喪失)

今回の買収を好ましいと判断し、Mapletree Industrial Trustへの投資を増やしたいと考えるならば、回答期限付近の株価がPreferential Offeringの価格よりも低ければ市場で購入し、株価が高ければPrefenential Offeringに応じると良いと思います。

市場で購入する場合には、証券会社の手数料分も考慮しましょう!

今回のPreferential Offeringに応じるか否かは、回答期限である6月15日までに判断すればよいので、権利確定日から回答期限までの間、株価の動向を注視し、それを加味して判断することができます。

権利確定後、6月3日までに書類が郵送されてくるそうなので、Preferential Offeringに応じる場合は書類に記載された手順に従ってお金を払い込みます。

一方で、Preferential Offeringには応じない、というのも悪くないと思います。

なぜなら、100株につき5株の割り当てですので、2,000株単位で応じなければ、100株未満の端株が生じるからです。

シンガポールでは、端株の取引が通常のネット売買では不可であったりと、何かと面倒なので、端株は避けておきたいところです。

なお、Preferential Offeringは、全保有株式について応じる必要はなく、一部だけで応じることも可能です。

例えば、2,700株を所有している方であれば、端株を避けるために2,000株分についてのみPreferential Offeringに応じるということも可能です。

まとめ

昨日発表のあった、Mapletree Industrial TrustのPreferential Offeringについてまとめました。

今回の買収により、ポートフォリオの50%以上がデータセンターとなり、個人的にはより魅力が高まったなと感じています。

Preferential Offeringの想定株価であれば配当利回りは4.5%以上となりますし、積極的に応じつつ、あわよくば市場で買い増しもしようと思っています。

-

前の記事

【シンガポールリート】Mapletree Industrial Trust決算概要【2020年度】 2021.05.20

-

次の記事

【シンガポール株】日本から投資できるシンガポールリート【証券会社比較】 2021.05.29