【最高年利3.0%!!】DBS銀行の預金金利【2021年1月時点】

以前の記事(【シンガポールで銀行口座開設】DBS銀行口座開設手続き)で、DBS銀行で口座を開設する際には、口座種類にMultiplier Accountを指定するといいですよ、とさらっと触れましたが、本記事では、そのMultiplier Accountについて、詳しく解説します。

DBS銀行 Multiplier Accountを選ぶメリット

Multiplier Accountを選ぶ一番のメリットは、なんといっても金利の高さです。

SGD 100,000、日本円で約800万円までの預金に対して、一定の条件を満たせば、最大3.0%の金利が付きます。

日本の大手メガバンクの金利が0.001%であることを鑑みると、非常に高金利であることが分かりますよね。

Multiplier Accountの開設条件

現在、Mutiplier Accountを指定するには、以下の3つの利用条件のうち、いずれかの条件を満たす必要があります。

- 収入の振込口座 かつSGD 2,000/月 以上の支払い

- 収入の振込口座 かつ Pay Lahを利用する

- 29歳以下 かつ Pay Lahを利用する

Multiplier Accountで高金利を得られる条件

上記の3条件のうち、1. 収入の振込口座 かつSGD 2,000/月 以上の支払いの条件を満たすと、より高い金利を得られるようになります。

まず、”収入(Income)の振込口座であること” についてですが、この収入にあたるものは、給与と配当金です。

給与

給与は、GIRO(シンガポールの自動口座引落・振替機能)で振込まれる必要があります。

大抵の場合、勤務先にて給与振込口座に指定するとGIRO経由で振り込まれるようになるので、気にしなくても大丈夫でしょう。

配当金

配当金は、2020年2月の利用条件の改定で収入の定義に加わりました。

これは、駐在員にとって非常に大きなメリットです。

なぜなら、もし異動でシンガポールを離れることとなり、シンガポールでの給与がなくなってしまっても、配当金が振込まれる限り、収入の振込口座であるという条件を満たすことができるからです。

また、多くの投資先(シンガポールリート)では、配当金は半期・四半期での支払いですがSingapore Saving Bond(SSB)を活用すれば、毎月配当金を受け取ることが可能になります。

SSBについての詳しい説明は、また別の記事で説明します。

支払いカテゴリについて

次に、SGD 2,000/月 以上の支払い(Transaction)があることについてです。

DBS Multiplier Accountでは、支払いにおいて、以下の4つのカテゴリが定められています。

- クレジットカード支払い

- 投資

- 保険料支払い

- 住宅ローン支払い

複数のカテゴリで支払いが行われると、より高金利となるよう設定されています。

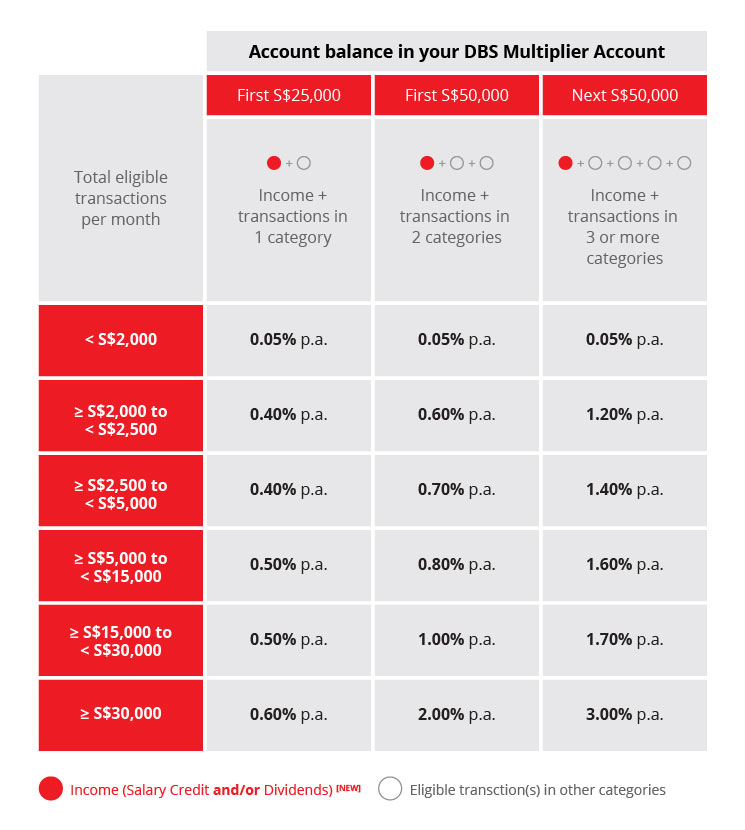

収入と支払いの条件を満たせば、月々の取引金額によって以下の表の通りに金利がつきます。

引用元: https://www.dbs.com.sg/personal/deposits/bank-earn/multiplier

- 給与振込:SGD 6,000

- クレジットカード支払い:SGD 1,000

- 投資:SGD 1,000

とすると、月間取引高はSGD 8,000、収入 + 2カテゴリでの支払いとなるので、金利は年0.8%です。

その他の利用条件と金利について

ちなみに、残り2つの条件に該当する場合の金利については以下の通りです。

収入の振込口座 かつ Pay Lahを利用

Pay Lah!での支払いが、

- SGD 500までであれば0.05%

- SGD500以上であれば0.4%

Pay Lahとは、シンガポールに住んでいる方ならご存じだと思いますが、DBS銀行のキャッシュレス決済のことです。

29歳以下 かつ Pay Lahを利用

預金金額、Pay Lah!での支払い額に関わらず、0.3%

最初に説明した条件よりもあとの2条件は金利が低くなりますが、それでも日本の銀行よりは金利がつくように設定されているので、魅力的ですよね。

まとめ

以上、本記事ではDBS銀行のMultiplier Accountについて解説しました。

DBS銀行のMultiplier Accountを開設するのであれば、金利のつきやすさから、給与収入もしくは配当金の振込口座として利用することをお勧めします。

特に、投資による配当金収入があれば、もし異動等でシンガポールでの給与収入が途絶えた場合でも、引き続き高金利の条件を満たすことができるので、これを機にシンガポールで投資を始めてみても良いかもしれません。

シンガポールでは、配当金や売却益に税金がかかりませんし、リートという安定した配当収益が期待できる投資商品もあります。

以下の2記事で、シンガポールでの投資について語っています。ぜひこちらもご覧ください!

【シンガポール株】シンガポールリートについて【おすすめ銘柄】

【シンガポール株】シンガポールリート以外について【おすすめ銘柄】

-

前の記事

【シンガポールで銀行口座開設】DBS銀行口座開設手続き 2020.12.11

-

次の記事

【DBS Live Fresh Card】お得なGreen Cashbackについて【10%キャッシュバック!】 2021.06.25