【所得税Part1-2】総合課税での所得税計算【所得税の仕組みに詳しくなろう!】

- 2021.08.29

- 税金

どうもTatsuoです。

前回の記事(【所得税】所得税の仕組みに詳しくなろう!Part1-1【概要解説】)では、所得税の概要の説明を行いましたが、ここからはもう少し踏み込んで書いていきたいと思います。

パート1-2である本記事では、総合課税での所得税計算について解説します。

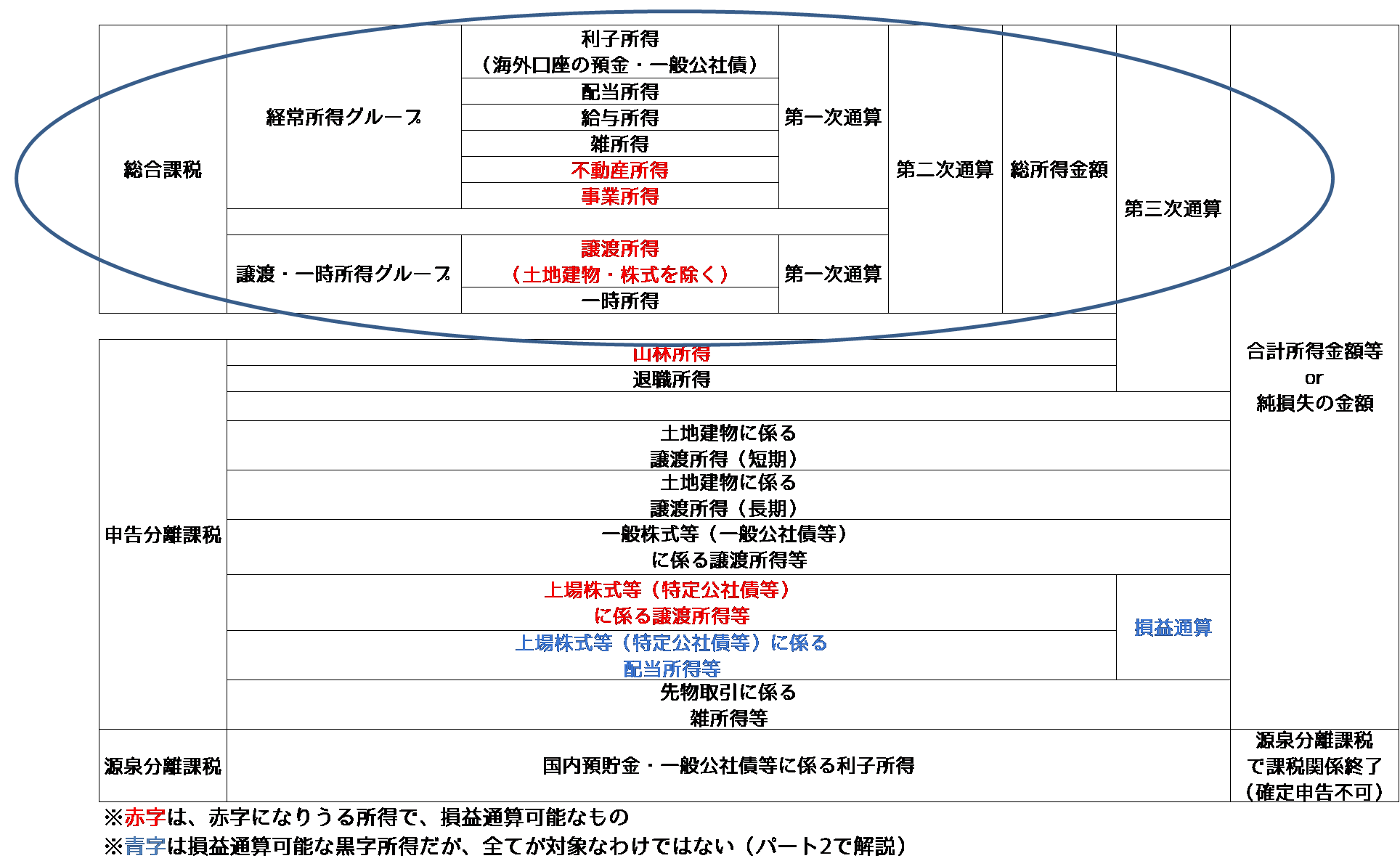

丸で囲んだ部分を詳しく見ていきます。

総合課税の所得税計算の流れ

総合課税の所得税計算は、以下のような流れで行われます。

- 総合課税対象所得を合計し、総所得金額を算出する

- 所得控除(人的控除(配偶者控除や扶養控除等)と物的控除(社会保険料控除や生命保険料控除等))を総所得金額から差し引き、課税総所得金額を算出する

- 課税総所得金額に、所得税率をかけて算出所得税額を求める

- 算出所得税額から、税額控除(住宅ローン特別控除や、配当控除等)を差し引き、所得税額を算出する

総所得金額だの、課税総所得金額だの、言葉が紛らわしいですよね…

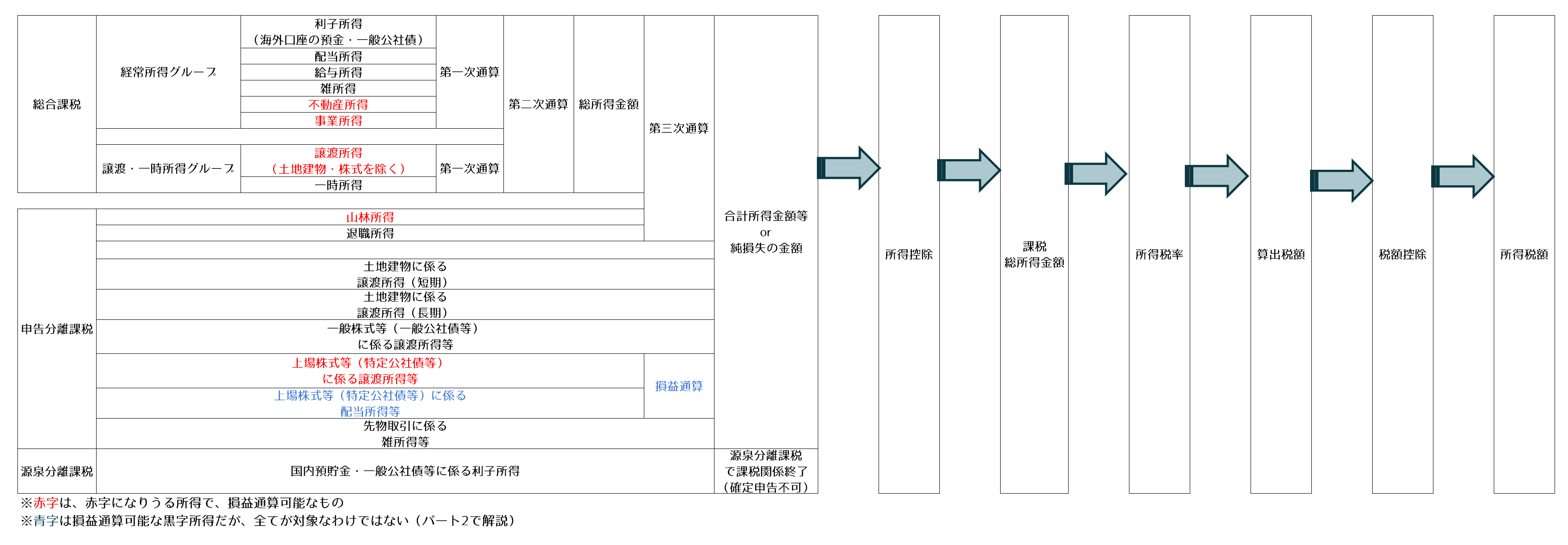

図で表すと、以下のような流れになります。

ここでのポイントは、総合課税対象所得の合計と、人的・物的控除の額、税額控除の額をきちんと算出することです。

ケーススタディを用いて、一つずつ説明していきたいと思います。

ケーススタディ

さて、ここからはケーススタディとして、Tさん(独身、扶養家族なし、35歳会社員)の総合課税での所得税計算を行ってみます。

- 給与所得: 3,560,000円

- 国内銀行預金金利による利子所得: 100円

- 不動産投資に失敗し、不動産所得はマイナス560,000円

- 外貨預金の為替差損(雑所得)はマイナス 100,000円

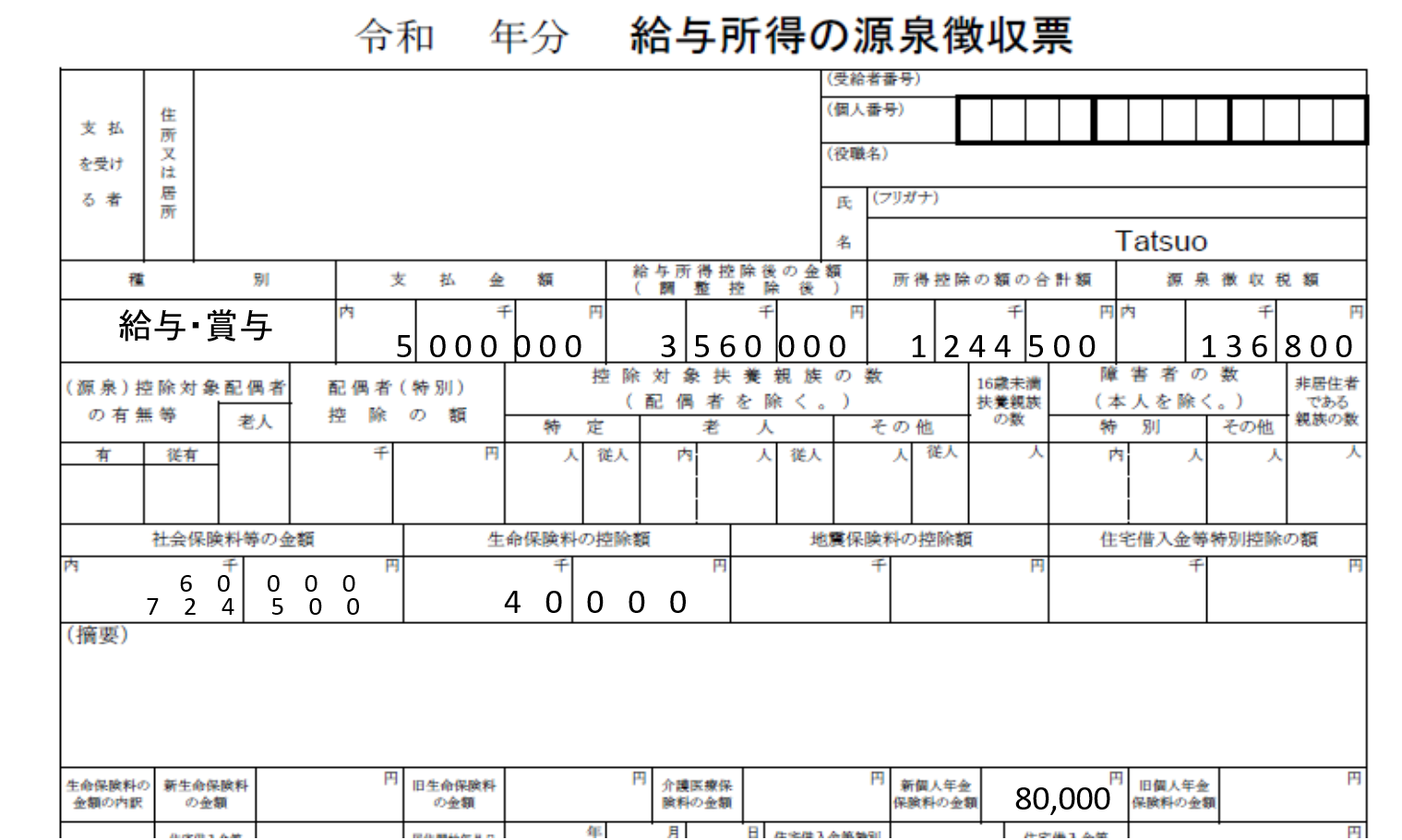

源泉徴収票は以下の通りです。

1. 総所得金額の計算

さて、最初に総所得金額を計算しましょう。総所得金額とは、各種所得の合計額です。

基本的には、すべての所得を単純に合計すればよいのですが、いくつか、注意するべきポイントがあります。

まず、国内銀行預金の金利は、源泉分離課税として源泉徴収がなされています。源泉分離課税がなされた所得については、確定申告は不要であるため、総所得金額に含めなくて構いません。

次に、マイナスの所得については、損益通算が認められている所得については、他の所得と損益通算(=他の所得の金額を小さくできる)が可能です。

損益通算が認められているのは、不動産所得・事業所得・山林所得・譲渡所得のみ。

雑所得は損益通算が認められていないため、マイナスの場合は、所得を0円として計算します。

給与所得 (3,560,000円) + 不動産所得 (-560,000円) + 雑所得 (0円)

= 3,000,000円

となります。

2. 人的・物的控除の計算(課税総所得の算出)

人的控除とは、文字通り人に関する控除です。

全ての人に一律で適用される基礎控除(480,000円)に加え、配偶者控除、子どもなど扶養者がいれば、扶養控除が人的控除に該当します。

一方の物的控除には、社会保険料控除(健康保険料や厚生年金保険料などを合計したもの)、寄付金控除(ふるさと納税など)、小規模企業共済等掛金控除(iDeCoの掛け金など)、生命保険料控除(40,000円)などがあります。

ここで、Tさんの源泉徴収票を見てみましょう。

社会保険料等の金額が、上段と下段に分かれています。

このように社会保険料の枠が二段で示されている場合、上段にはiDeCoの掛け金が、下段には社会保険料の金額+iDeCoの掛け金が記載されています。

そのため、所得控除の計算には、下段の数字を使用します。

基礎控除(480,000円) + 社会保険料等(724,500円) + 生命保険料控除(40,000円)

= 1,244,500円

となり、

課税総所得金額は、

総所得金額(3,000,000円) – 所得控除(1,244,500円)

= 1,755,500円

となり、所得金額は千円未満を切り捨てるため、1,755,000円となります。

人的控除・物的控除については、別途詳しく解説したいと思います。

3. 算出所得税額の計算

課税総所得金額が算出できたところで、いよいよ、算出所得税額の計算に進みます。

総合課税の所得税率は2021年現在、以下のようになっています。

| 課税総所得金額 | 所得税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税は、いわゆる累進課税制度をとっており、課税総所得金額の多い人ほど、税率が高くなります。

右列の控除額は、算出した所得税から控除される金額で、これを差し引いた金額が算出税額となります。

現在は復興特別所得税として、算出税額に、さらに2.1%が上乗せされます。

算出税額は、1,755,000円×5% – 控除額(0円)= 87,750円です。

ここに復興特別所得税2.1%を上乗せする必要があるため、

復興特別所得税込の算出税額は、89,592円となります。

4. 税額控除を計算し、所得税額を計算する

最後に、算出税額から、税額控除を差し引き、所得税額を計算します。

税額控除には以下のようなものがあり、これらは先に出てきた人的・物的控除とは異なり、算出税額から直に差し引くことができます。

- 配当控除

- 外国税額控除

- 住宅ローン控除

配当控除と外国税額控除は、投資をするのであれば知っておいた方が良いでしょう。

税額控除についても、別途詳しく解説したいと思います。

所得税額 = 算出税額(89,592円)です。また、100円未満は切り捨てとなるため、所得税額は89,500円となります。

源泉徴収税額との比較

所得税額を算出できたところで、先ほど算出した所得税額と、Tさんが勤務先からもらった源泉徴収票記載の源泉徴収税額を比較してみましょう。

源泉徴収税額は、136,800円と記載があります。

一方、今回算出した所得税額は89,500円でした。

これは、不動産所得の赤字分が損益通算され、課税総所得金額を減らすことができたためです。

Tさんは源泉徴収によって136,800円を既に所得税として支払っていますが、確定申告をすると、差額の47,300円が還付されることとなります。

仮に、不動産所得や副業による雑所得が黒字であった場合には、課税総所得金額が源泉徴収票の記載よりも増えるため、確定申告をして、所得税を追加で支払う必要が出てきます。

まとめ

以上、総合課税における所得税の計算の流れを解説しました。

所得控除や税額控除など、紛らわしい用語が多いですが、どのようにして計算されているかという大枠が伝わったなら幸いです。

総合課税では、累進課税で所得税率が増えていきます。

そのため、給与所得がある程度ある人が、それに加えて他の収入源で儲けたとしても、結果的に税率が上がってしまい、大半が所得税として持っていかれてしまうことが多々あります。

資産運用では、ある程度給与所得がある方(所得税率が20.42%を超える方)は、いかに源泉分離課税の制度を利用するかが重要となります。

この点は別の記事で詳しく説明したいと思います。

次回は、総合課税の対象となる給与所得などについて、収入から所得金額を計算する方法について説明します。

-

前の記事

【所得税Part1-1】所得税の概要解説【所得税の仕組みに詳しくなろう!】 2021.08.22

-

次の記事

【所得税Part1-3】給与所得等の計算【所得税の仕組みに詳しくなろう!】 2021.09.18