【保険の仕組み】保険料はどうやって定められているのか【解説】

本記事では、保険料の仕組みについて解説します。

保険料の仕組みは、消費者として保険商品を選ぶうえで必ずしも知っておく必要はないかもしれませんが、

「保険料がどうやって定められているか」が分かると、保険商品の見方が少し変わってくると思います。

少し長い記事になってしまいましたが、ぜひ読んでみてください!

保険料の構成

私たちが保険会社に支払う保険料は、以下の式で算出されています。

純保険料、付加保険料とは何なのか、それぞれ見ていきましょう。

付加保険料とは

まず、イメージしやすい付加保険料から説明します。

付加保険料は、保険会社の社費・代理店手数料や、保険会社が事業運営に必要な利益から構成されています。

保険料のうち、この付加保険料部分は、会社や販売形態によって価格が大きく変わってきます。

テレビCMで「ネットお申し込みで1万円引き」などと謳っているのを耳にしたことはないでしょうか。

あれは、ネットからの申し込みならば、代理店を通さないので、代理店手数料を削減できるため、割引ができるという仕組みです。

また、紙ベースよりもネットからの申し込みの方が保険会社の経費も安く済みます。

一般に、保険会社の社費は、ネット系保険会社の方が安いく、さらに保険会社よりも共済の方が安いです。

テレビCMなどでバンバン宣伝している会社は、その分経費も高いです(その分知名度も高いので、割高であっても加入する人は多いでしょうが)。

また、外資系の保険会社は保険セールスマンを活用していますが、当然、彼らにも手数料は支払われます。

自分が支払う保険料の大半がセールスマンに流れるなんて、馬鹿らしいですよね。

一度、某外資系生命保険会社のセールスマンからスカウトされたことがありますが、その際、スカウトマンに「成約した保険料の40%がセールスマンの報酬になるんですよ!頑張れば年収大きく増えますよ!」とニコニコして言われました…。

同じ保障内容の保険商品なのに、他社と比較して保険料が安いと、「〇〇保険会社は安いけど本当に大丈夫?」と心配になるかもしれませんが、その必要はありません。

保険料が安いのは、主にこの付加保険料が安いことが理由であり、まさに保険会社の企業努力によるところが大きいからです。

CMも打たず、ネット専業、オフィスなどの固定費もほぼなし!というような、付加保険料を抑えに抑えた保険会社が生まれてくれれば、と願うばかりです。

純保険料とは

つぎに、純保険料とは、数学的に将来支払われると予測される保険金の額のことです。

保険には「収支相当の原則」と「公平の原則(給付・反対給付均等の原則)」という原則があります。

「収支相当の原則」とは、保険会社が支払う保険金の額(支出)と保険会社が受取る保険料の額(収入)は一致していなくてはならないという原則です。

要は、純保険料をぼったくりしてはいけない、ということです。

もちろん、これは保険料を算出するときの計算上の原則で、現実の世界で収支がぴたりと一致しているわけではありません。

もう一方の「公平の原則」とは、事故の確率が高い人からは高い保険料を、低い人からは安い保険料を徴収しなさいという原則です。

例えば自動車保険で、事故を起こしたために等級が下がり、翌年の保険料が上がってしまうというのは、この公平の原則によるものです。

では実際の生命保険と損害保険では、純保険料はどのように計算されているのでしょうか。

生命保険の純保険料の算出方法

生命保険の純保険料は、「予定死亡率」と「予定利率」に基づいて計算されます。

予定死亡率とは

「予定死亡率」というのは、ある年齢の人が、今後一定期間で死亡する確率を表現したものです。

生命保険会社は、政府の生命表という統計や、生命保険会社のデータをもとに改良した「標準生命表」というものを使用しています。直近版は2018年版です。

(日本アクチュアリー会のHPで、標準生命表の作成過程を見ることができます)

例えば、2018年の生命表では、30歳男性の死亡率は0.068%となっています。つまり、100,000人30歳男性がいたら、そのうち68人は31歳になる前に死亡する、という意味です。

ケーススタディでみる予定死亡率と純保険料計算

では、30歳男性向けの1年限りの死亡保障の保険に、100,000人加入するケースを想定してみましょう。

死亡時の保障額を1,000,000円とすると、1年間で支払われる想定支払保険金は、

となります。

収支相当の原則では、純保険料 = 支払保険金 とならなくてはいけませんでしたよね。

加入者が100,000人なので、1人当たりの純保険料は

と求められます。

では、30歳の男性が保証期間5年の死亡保障の保険に加入した場合はどうなるでしょうか。

30歳男性の5年間での死亡率は、0.353%です。

保障額は先ほどと同じ1,000,000円だとすると、5年間で支払われる想定支払保険金は、

です。

収支相当の原則より、1人当たりの1年間分の保険料は

となります。

平準保険料方式

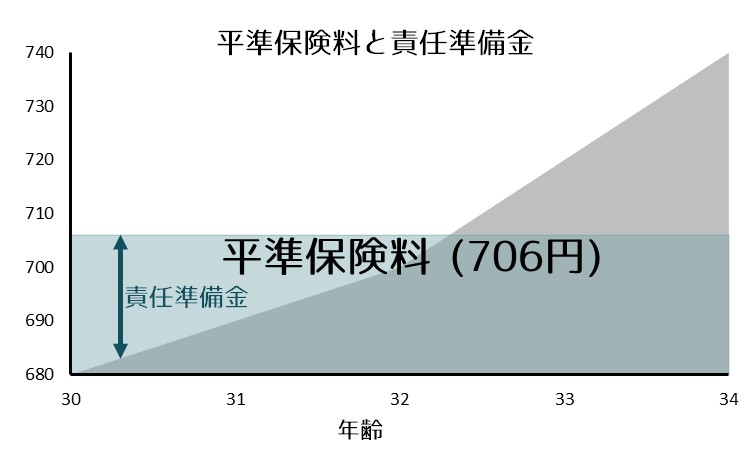

上記の2つの例を比べてみると、1年分のケースでは年間保険料が680円だったのに、5年分のケースでは706円に値上がりしていますね。

これは、死亡率が年を重ねるにつれて上昇することが要因です。

生命表をもとに1年ごとの保険料を計算すると、30歳では680円でしたが、31歳では690円に、32歳では700円になります。このように、死亡率の上昇に伴い、年々保険料は上昇していきます。

5年間の保障で1年あたりの保険料が706円になるのは、30歳から32歳までの若いうちは、本来支払うべき保険料の額より多く支払い、逆に33歳以後の死亡率が上昇した歳には、本来支払うべき保険料より保険料負担が少なく済むようにして、毎年支払う保険料を均して(平準化)しているためです。

これを「平準保険料方式」といいます。

契約者が本来支払うべき保険料の額よりも多く支払っている期間は、いうなれば契約者が未来の自分のために、保険会社に預けているお金です。

従ってこの部分については、保険会社は法律上「責任準備金」として積み立てておく義務があります。

予定利率とは

では、予定利率とは何でしょうか。

保険会社は、契約者から保険料を預かるだけでなく、預かった保険料を資産運用にまわし、お金を増やしています。

資産運用の原資は契約者から支払われた保険料ですので、保険会社は運用に使わせてもらう対価として、「予定利率」という運用利回りを契約者に約束し、その分、保険料を割り引いています。

標準生命表作成の際、保険会社は死亡率の変動(不確実性)に備えるため、死亡率を数理的に保守的に調整しています。

ただでさえ医療の高度化により死亡率は年々減少していくと考えられますが、それでも、さらに安全をとっているのです。

ですので、実態としては、収支相当の原則は働かず、純保険料部分からも利益が出ていることが多いのです。

(ちなみに、その一方で、予定利率については、運用環境の悪化で予定利率以下の運用利回りとなった結果、逆ザヤという状況が生まれたりしています。)

損害保険の純保険料計算

損害保険の純保険料は、「損害の頻度」と「一事故当たりの損害額の予測」に基づいて計算されます。

生命保険と違い、損害保険では、事故が発生したら必ず一定の金額を支払う、という契約はなく、実際に発生した損害の額が補償されます。

そのため、損害保険の純保険料は、一事故当たりの損害額をベースに算出されます。

ケーススタディで見る損害保険の純保険料計算

例えば、1,000万円の家に住んでいる人が、1,000人いたとしましょう。

そのうち、1年間に火災で家が全焼してしまう人が2人だとします。

家の全焼による一事故当たりの損害の額は、1,000万円です。

日本には損害保険料率算出機構という組織があり、統計データから火災保険や自動車保険などの参考純率を計算しています。

保険会社はその参考純率をそのまま使用することもできますし、あくまで参考としながら、自社の純率を決定することができます。

従って、保険会社によって純保険料が異なる可能性があります。

ただし、自賠責保険は法律で規定されているため、どの会社で付保しても保険料は同じです

まとめ

少し長い説明になってしまいましたが、保険料の仕組みを説明してきました。

冒頭でもお話しした通り、保険料の仕組みを知っておくことは、必ずしも必要ではありません。

ただ、保険商品を買うときに、自分が何に対してお金を払っているのか、ということについて少しでも理解しておくと、自分にとって「正しい」選択ができるようになると思います。

ぜひ、今後保険商品を選ぶときには、本記事で解説した保険料の仕組みを意識して見てみてください!

-

前の記事

【生命保険とは?】生命保険の種類を分かりやすく解説【その2】 2020.12.23

-

次の記事

【保険の仕組み】積立利率・返戻率・利回りの違い【解説】 2020.12.28