【保険の仕組み】積立利率・返戻率・利回りの違い【解説】

どうもTatsuoです。

前回の記事(【保険】保険料はどうやって定められているのか【保険料の仕組み】)に引き続き、本記事も保険の仕組みについてです。

本記事では、保険商品を見ると必ず出てくる言葉である「積立利率」と「返戻率」と、資産運用の世界で使われる「利回り」の意味について解説します。

特に利率と利回りは混同されがちですが、しっかり違いを理解しましょう!

保険料と解約返戻金の関係からみる積立利率・返戻率・利回り

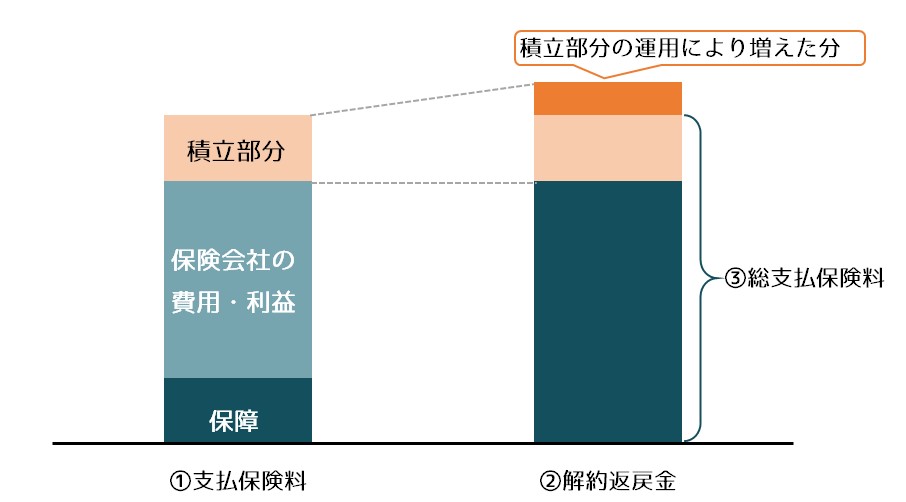

終身保険や貯蓄型保険の保険料と解約返戻金の関係を図示すると以下のようになります。

この図では、簡略化のために、①支払保険料と③総支払保険料が同額で、かつ保険会社の運用期間が1年間であったことを想定しています。

まず、保険会社は保険料を、保障部分と自分たちの経費や利益、そして積立部分の3つのパートに分けています。

そのうち、積立部分についてのみ、事前に定めておいた積立利率で運用を行います。

解約返戻金には、積立部分の運用によって増えた運用益が上乗せされることになります。

ここから、返戻率と利回りは、以下のように求められます。

- 返戻率 = ②解約返戻金 / ①支払保険料

- 利回り = (②解約返戻金 – ③総支払保険料) / ①支払保険料

積立利率って何?

上記で、保険会社は保険料の積立部分についてのみ、事前に定めておいた積立利率で運用を行うと書きました。

ここでもう少し、積立利率について掘り下げてみましょう。

積立利率とは、契約者が支払う保険料の一部(積立部分)に対して適用する、1年あたりの利息の割合のことです。

たとえば積立型終身保険などであれば、積立利率は「最低保証利率1.5%」などと表現されています。

繰り返しになりますが、積立利率が適用されるのは、契約者が支払う保険料の一部であり、全てではないことを頭に入れておいてください。

保険会社の資料をよく見ると、小さい文字で必ず注意書きされています。

なぜ保険会社は積立利率を保証できるのか

さて、ここでひとつ疑問がわいてきます。

保険会社は、これから運用するお金にも関わらず、どうやって将来の積立利率を保証できるのでしょうか。

それは、保険会社が主に国債や社債といった安全性の高い商品で運用しているケースが多いためです。

債券は発行時点で利率が決定されていますので、将来的な利回りの予想が立てやすいのです。

当然、国債や社債の利回りは市況によって上下するので、それに合わせて保険会社の定める積立利率も上下します。

景気が上向いて運用環境がいい時は、積立利率が上昇し、運用環境が悪い時は、積立利率が低下します。

保険会社は市況が悪くなると積立利率が高い保険商品の販売を停止したりします。

返戻率って何?

次に、返戻率についてみてみましょう。

終身保険などの保険商品が「貯蓄性がある」と謳われるのは、「解約返戻金」というものが存在するためです。

解約返戻金とは、「責任準備金」という、契約者が本来支払うべき保険料よりも多く支払っている部分から、契約解除料を除いたお金のことです。

(責任準備金の詳しい説明については、【保険の仕組み】保険料はどうやって定められているのか【解説】に書いています)

責任準備金も運用に回されるため、時間がたつと終身保険の解約返戻金が支払い保険料を上回る、ということが生じます。

この解約返戻金を支払保険料で割った値が、返戻率となります。

ここで注意すべきは、返戻率 = 運用利回りではないという点です。

利回りの計算は次節で説明します。

返戻率130%ときくと、30%の利回りと感じる方もいると思いますが、違います(もし1年で保険料全額を支払い、翌年返戻率が130%になる、夢のような保険があれば、それは利回り30%となりますが)。

利回りって何?

では、利回りとはいったいなんでしょうか。

利回りとは、元本に対し、1年間でお金がどのくらい増えたかを示す割合のことです。

例えば、元本が100円だったとして、1年後に102円になった場合、利回りは(102-100)÷100=2%となります。

利回り2%の商品に100円を10年間投資した場合、10年後には100×(1+2%)^10=122となります。

逆に元本100円で、10年後に122円となっているときの利回りを計算したいのであれば、

((122/100)^(1/10))-1と計算すれば、2%と求められます。

実際の保険商品で利回りを計算してみよう!

では、実際の保険商品で利回りを計算してみましょう。

某保険会社のUSドル建て終身保険を例に解説します。

パンフレットを見ると、この保険商品は、以下のように説明されています。

年間支払保険料はUSD 4,803.6。

積立利率は最低2.5%保証。

年払の場合、経過年数25年(65歳)で支払保険料USD 48,036に対し、積立利率が年2.5%の場合、解約返戻金額USD 61,260

返戻率は、解約返戻金÷支払い保険料で求められますので、

USD 61,260÷USD 48,036 = 127.53%

となります。

では、利回りはどうでしょうか。

保険料は最初の10年間で支払いが完了することになります。

65歳で解約する場合、1年目(40歳)に支払う保険料USD 4,803.6は、25年間運用されます。

2年目は24年間運用されます。10年目に支払う保険料は16年間運用されます。

利回りをXとすると、リターン(=解約返戻金)は以下の式で計算されます。

(USD 4,803.6×(1+X)^25 + USD 4,803.6×(1+X)^23・・・USD 4,803.6×(1+X)^16)

= USD 61,260

少々複雑ですが、Excelのゴールシーク機能を使えば、Xの値を逆算することができます。

計算の結果、利回りは1.19%となりました。

当然ながら、最低保証積立利率の2.5%より低い値となります。

なぜなら、積立利率は先ほど記載した通り、支払った保険料の一部にしか適用されないからです。

返戻率127.53%と聞くと、利回り27.53%だと思ってしまうかもしれませんが、運用期間を考慮すると、実際には年利回りは1.19%ということです。

まとめ

積立利率、返戻率、利回りについて解説してきました。それぞれの言葉の意味、違いは伝わったでしょうか。

これらの言葉の意味を解説した理由は、資産運用という観点からみると保険商品のリターン(利回り)はとても低いものであることを示したかったからでもあります。

利回りの計算に使用した保険商品は米国ドル建てで利回り1.19%でしたが、現時点(2020年12月)でリスクフリーとされる30年物の米国国債でさえ、利回りは1.66%となっています。

一般に、解約返戻金が支払保険料を上回るまでは10年以上など、長い時間がかかります。

それだけ長期間そのお金を当てにせず生活できるのであれば、その分を自らの手で資産運用に回した方が合理的だと私は考えています。

貯蓄型保険については、【生命保険と資産運用】”貯蓄型”生命保険を買ってはいけない理由で詳しく解説しています。

ぜひこちらもお読みください!

-

前の記事

【保険の仕組み】保険料はどうやって定められているのか【解説】 2020.12.27

-

次の記事

【保険の選択】加入すべき保険・加入すべきでない保険【子育て家庭におすすめ】 2021.01.04