【資産運用ことはじめ】資産運用における考え方【資産運用って何?】

どうもTatsuoです。

資産運用や投資がしてみたい、と漠然と思いながらも、「そもそも資産運用って何なのか?」が分からないために結局何もできていない、という人も多いのではないでしょうか。

本記事では、そんな「資産運用や投資に興味はあるけれども何から手をつけたらいいのか分からない」という人に向けて、資産運用の考え方、投資を始める前に知っておきたいことについて解説します。

資産運用とは

資産運用とは、自分の資産(お金)を自分のリスク許容度(=どのくらいの損失まで覚悟できるか)に応じて貯金したり・何かに投資をして増やしたりすることです。

貯金は、資産運用であるという意識を持たずに行われがちですが、これは本来、銀行の運用資金としてお金を貸してあげる代わりに利息を受け取るという、資産運用の一種です。

といっても、今の日本の銀行では、ほとんど利息が付かないため、ほぼノーリスク・ノーリターンな運用商品であるといえます。

一方で投資とは、株や債券、不動産といったものにお金を投じて、お金を増やそうとすることです。

資産運用におけるリスク許容度

資産運用において重要なのは、リスク許容度という考え方です。

リスク許容度とは、自分がお金を投じた場合に、どのくらいの損失なら覚悟できるかを表すものです。

リスクとは、ここでは損失のことを指します。

リスク許容度は個人の考え方や、生活環境、年齢に左右されます。

一円たりとも損をしたくない!という考え方の人は、リスク許容度が低いということができます。

反対に、お金が増える可能性があるなら多少損をしてもチャレンジしてみたい、という人は、比較的リスク許容度が高いということができます。

また、日々の生活を送るのにギリギリな状況では、損失を覚悟することはできないでしょう。そういった場合、リスク許容度は低くなります。

若年層であれば、仮に損失を出したとしても、挽回することができる時間が長いので、リスク許容度を高く設定することができます。

このように、リスク許容度を決定する要因は様々ですが、生活環境や、自分の考え方に応じて、自分のリスク許容度を把握すると良いでしょう。

なお、わが家の運用方針・リスク許容度については、こちらの記事で紹介しています!

リスクとリターン

次に、資産運用でよく出てくる言葉、リスクとリターンについて考えてみます。

「リスクとリターン」という言葉におけるリスクとは、損失の可能性ことです。

反対に、リターンとは、儲けが出る可能性のことです。

リスクとリターンは必ず表裏一体の関係です。

世の中には様々な金融商品や投資商品がありますが、絶対的に言えることは、ローリスク・ハイリターンの商品はないということです。

ハイリターンを期待するならば、必ずハイリスクを覚悟しなければなりませんし、

ローリスクなものであれば、リターンも低くなります。

絶対に儲かる!などという謳い文句や、リスクが低くてリターンが大きいような商品は、詐欺まがいのものであることが多いです。

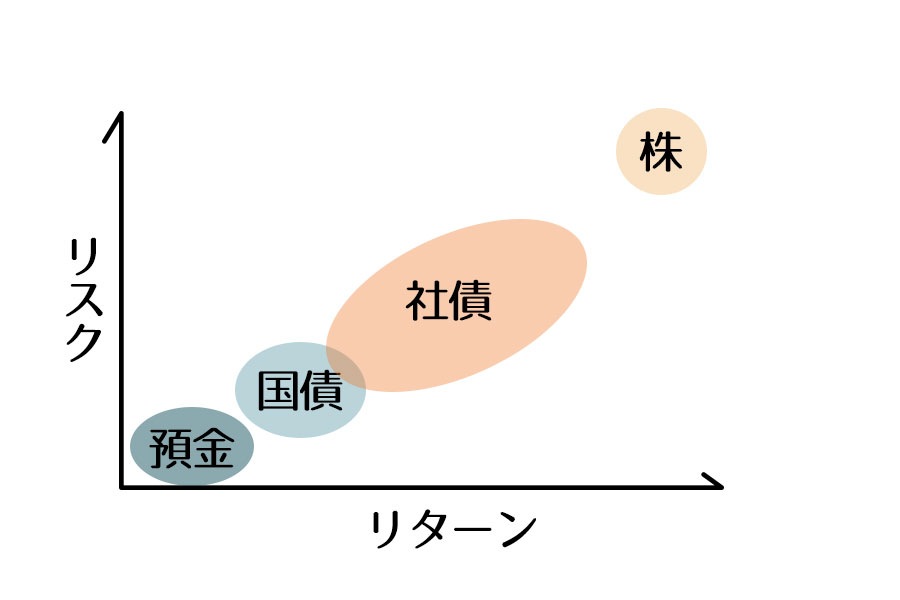

資産運用における主な金融商品

資産運用をする時に私たちが購入できる主な金融商品は、

- 銀行預金

- 国債

- 社債

- 株

です。

これらの商品は、リスク・リターンの関係性でみたとき、一般的に以下の図のような位置づけにあります。

銀行預金

銀行預金は、銀行にお金を預けて、その金額が減ることはない(銀行が倒産しても1,000万円は保護されます)ので、ほぼノーリスクです。

一方で、預金金利は0.001%程度と、ほぼノーリターンです。

従って、貯金はノーリスク・ノーリターンの商品に投資していると考えることができます。

国債・社債

債券(Bond)は、ざっくりと国債と社債に分けることができます。

簡単に言うと、国債は国の借金、社債は企業の借金です。

お金が入用になった際、国や企業(発行体)は債券を発行し、投資家に買ってもらうことでお金を手元に得ます。

借金ですので、発行体は投資家に定期的に金利を支払います。そして、最終的には、発行体は定められた期日にお金(元本)を投資家に返済(償還)します。

つまり、発行体が潰れない限り、投資家は金利をもらい、最後には元本も返してもらうことができるのです。

ちなみに、発行体が元本を返還できなくなることを、デフォルトといいます。

アメリカや日本といった国は潰れることは考えにくいため、そういった国々の国債はローリスク・ローリターンであるといえます。

国債の金利は、実質デフォルトすることは考えにくい(=リスクフリー)ことから、リスクフリーレートと呼ばれます。

一方の社債は、企業の中には、倒産するリスクが高い企業もいますので、ミドルリスク・ミドルリターンだったり、ハイリスク・ハイリターンだったりします。

発行体のリスクの高さは、格付けというものを確認することで把握することができます。

S&PやMoody’sといった格付会社が、発行体のリスクに応じ、AAA(最も信用力が高い)からD(実質債務不履行)までの間でランク付けしています。

投資適格水準といって、投資に値する信用力は一般にBBB(トリプルB)格以上と言われます。

BB(ダブルB)格以下は、投機的格付といい、ジャンク債と言われたりします。

株

株(Stock/ share/ Equity)は、文字通り投資をすることで企業の株主(所有者)となります。

企業の所有者になりますので、株から得るリターンは企業の業績次第、ということになります。

株から得られるリターンには、配当(Dividend、もしくはIncome Gain)と値上がり益(Capital Gain)の2種類があります。

配当というのは、簡単に言うと、企業が得た利益の中から株主に還元されるお金のことです。

一方、値上がり益とは、投資家が所有する株の値段が上昇したときに、売却することで得ることができるリターンのことです。

株価は日々上下しますし、その変動が高いので、ハイリスク・ハイリターンと位置付けられます。

個別の企業の株を購入するのではなく、いくつかの企業の株がまとまった商品に投資することもできます。

これらは、ETFや投資信託と呼ばれています。

これらの商品では、個々の企業の業績の上下動が緩和されるため、個別株を購入するよりはリスクを抑えることが可能になります。

ETFや投資信託については、説明が長くなるので別の記事で解説します。

何から始めるべきか

資産運用を始めたいと思った時には、まず、自分のリスク許容度について考えてみましょう。

自分の現在の資産状況から、失いたくない金額、もしくは失うと生活に困る金額を考えてみるといいと思います。

その金額は貯金(ほぼノーリスク・ノーリターンの商品)に回して、余剰資金をよりリスクのある投資に回すと、万が一損失が出てしまった場合に、(心に傷は残りますが)生活に影響は出ないので安心です。

また、あくまで目安ですが、投資の割合を、自分の資産の (100-年齢) %とするという方法もあります。

投資に回せる余剰資金を把握できたら、次は何に投資するかを決めなければなりません。

損をなるべくしたくない、というリスク許容度の低い人なら、国債への投資でいいと思います。

長期的に資産形成を考えている人であれば、全世界株式指数もしくは全米株式指数に連動するインデックス型の投資信託もしくはETFに投資すればいいと思います。

インデックス型の商品については後日別の記事で説明するつもりですが、要は運用コストが低く、マーケット平均の運用成績が期待できるというのが投資に値するポイントです。

資産運用に時間を割かず、毎月きまった金額を投資でき、ほったらかしでマーケット平均の運用成績を得られるため、どれか迷った時にはこれを選べばOKでしょう。

長期で資産形成を考えつつ、資産形成の初期段階では安定的なキャッシュフローインカムが欲しいという方は、配当の安定している個別株やリート、それらに投資するETFや投資信託に投資するというのも選択肢の一つだと思います。

資産運用に万人に共通する正解はありません。

他の人が○○に投資しているから…と考えるのでなく、参考程度に捉えつつ、自分のスタイルにあった資産運用を考えるといいでしょう。

まとめ

本記事では、資産運用の最初のステップを踏み出す前に知っておきたいことについてまとめました。

これから資産運用、投資を始めようと考えている人の参考になればうれしいです。

-

前の記事

【資産運用】過去の反省とこれから【投資スタイル】 2020.12.11

-

次の記事

【米国株投資】ADRって何?仕組みを詳しく解説! 2021.01.27