【分析してみた】S&P 500、最適なのは一括投資?期間分散投資?【1988年4月-2021年1月】

どうもTatsuoです。

余剰資金を投資に回す際、一括投資をするか、あえて期間を分散させて資金を投じるかで悩んでる人は多いと思います。

実際私も、手元にある資金を一括で投じるべきなのか分散させるべきなのか、はっきりと正解が分からず、悩んでいました。

そこで今回は、S&P 500の1988年4月から2021年1月までの実際の値動きをもとに、一括投資・期間分散投資をした場合の期待リターン、リスク、投資効率を分析してみました。

少し長いですが、どうぞお付き合いください!

目的

手元にある余剰資金を、ある月に一括投資する場合と、あえて5年間に分けて毎月分散投資する場合の投資効率・リターン・リスクの比較を目的としました。

使用するデータ

データソース

- S&P 500 (TR)ーYahoo! Finance

- US/JP CPIーIMF

- 月初のUSD-JPY為替ーInvesting.com

分析対象期間

1988年4月1日から2021年1月1日まで

投資シミュレーション

上記のデータを用い、投資シミュレーションを行いました。

投資期間

投資期間は以下の2条件を想定しました。

- 最初に投資した月から10年間保有条件

- 2021年1月まで保有条件

為替について

本分析では、為替変動が投資に及ぼす影響についても考察するため、一括投資、分散投資それぞれについて、投資資金が米国ドルであった場合と、日本円であった場合の結果を算出しました。

一括投資

1988年4月1日から2011年2月1日の期間において、毎月月初に一括投資を行い、10年間もしくは2021年1月まで保有した場合の最終時価残高を1カ月ごとに算出しました。

5年分散投資

1988年4月1日から2011年2月1日の期間において、それぞれ5年間、毎月資金の60分の1ずつを均等に投入し、10年間もしくは2021年1月まで保有した場合の最終時価残高を算出しました。

1988年4月1日から1993年3月1日まで、5年間、毎月資金の60分の1ずつを均等に投入→1998年3月1日時点の最終時価残高を算出

1988年5月1日から1993年4月1日まで(以下同上)→1998年4月1日(以下同上)

…

2011年2月1日から2016年1月1日まで(以下同上)→2021年1月1日(以下同上)

5年分散投資の場合、10年間保有条件では、5年目に投資した資金の運用期間は5年となります。

分析

上記シミュレーションの運用結果に基づき、以下の3点を計算しました。

- リターン(CAGR; 年平均成長率)

- リターンの標準偏差

- 投資効率

標準偏差はリスクを表し、投資効率はリターン÷リスクで計算することとします。

なお、標準偏差については、リターンが正規分布に従うと仮定して計算しています。

為替および物価変動補正

過去の物価変動を、以下のように調整しました。

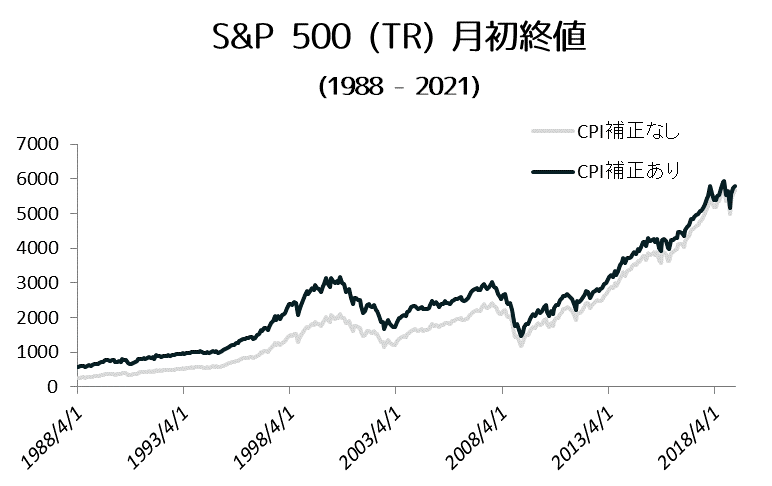

- IMFのUS CPIを使用し、S&P 500 (TR)の過年度月初終値を、2021年1月現在の米国物価ベースの終値に補正

- 日本円を使用した場合は、さらにIMFのJP CPIを使用し、2021年1月現在の日本物価ベースの終値に補正したのち、Investing.comのUSD-JPY為替を使用し、日本円の終値を算出

結果と考察

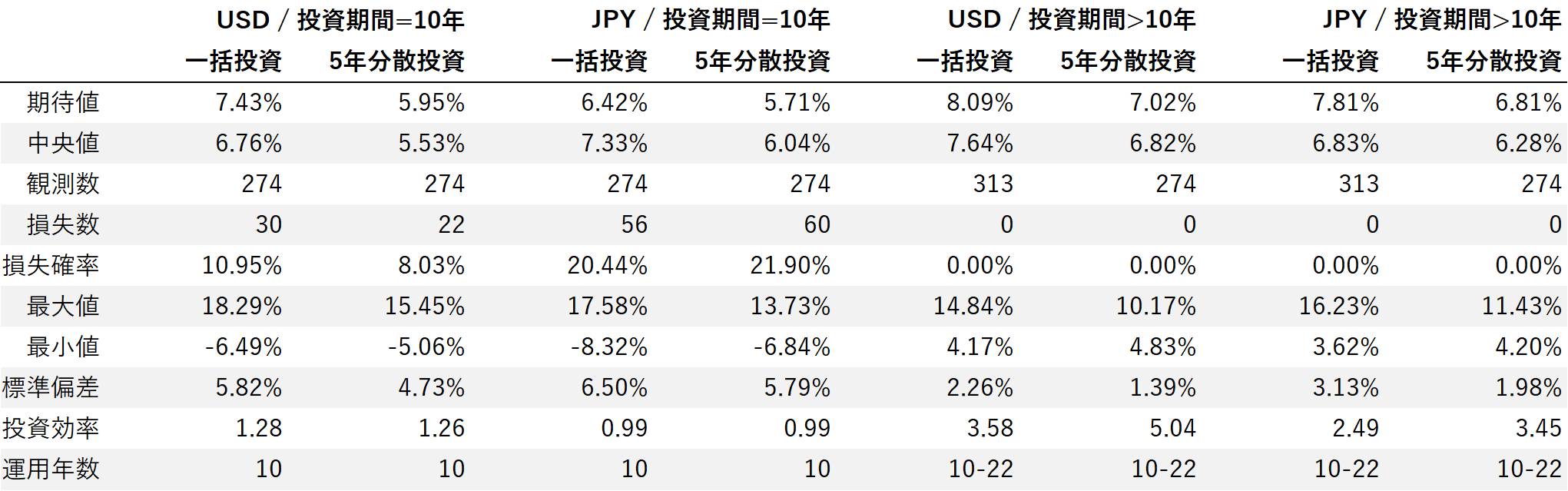

シミュレーション結果

まず、シミュレーション結果は以下のとおりです。

結果1. 投資方略

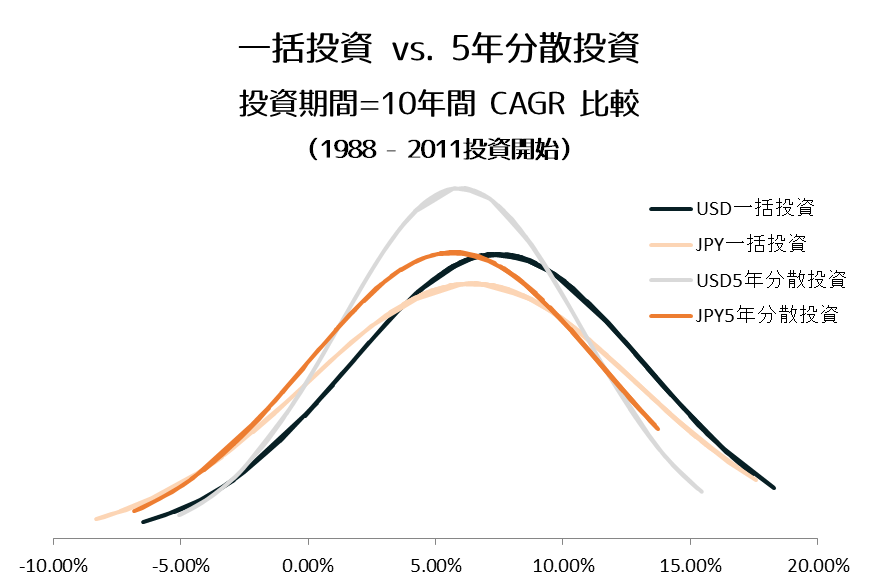

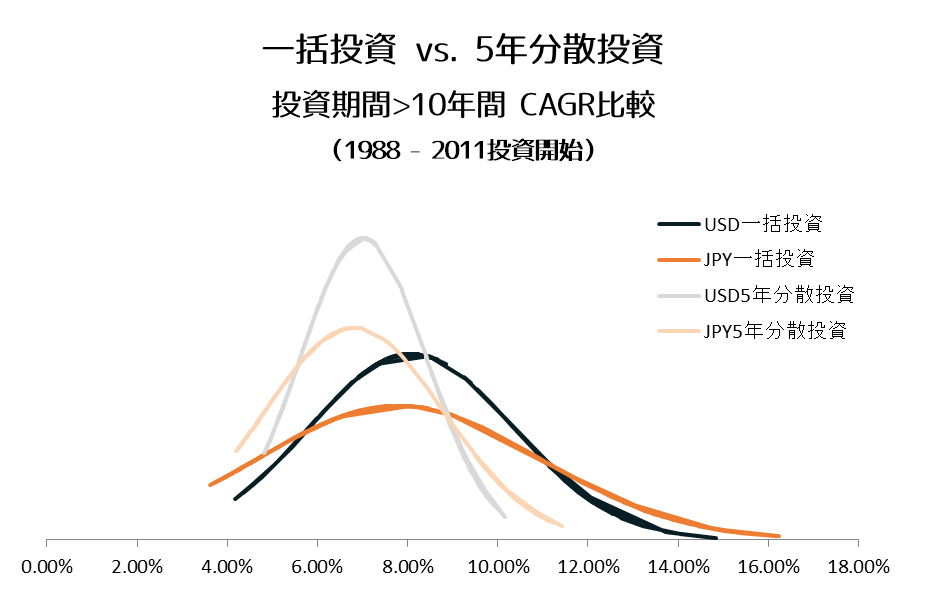

投資期間10年間条件、10年以上条件、いずれの条件においても、一括投資は期間分散投資をリターンで上回った。

期間分散投資の場合、市場への資金投入を遅らせる分、配当再投資の効果が薄れることが要因と考えられます。

この結果から、リターンを極大化するには、できるだけ市場に資金を長く投じることが重要であるといえるでしょう。

結果2. 投資期間

一括投資・期間分散投資いずれの場合も、投資期間10年以上条件は、投資期間10年条件よりもリターンが高くなった。

ここでも、市場に資金を長く投じることの重要性が証明されたと考えられます。

S&P500の過年度推移は、長期的にみれば右肩上がりです。

もし今後も右肩上がりのトレンドを期待するのであれば、資金を長期的に市場に置くことが重要です。

結果3. 為替変動リスク

3-1. 投資方法、運用期間に関わらず、米国ドル建の投資リターンは、日本円建を上回った。

米国ドルと日本円、それぞれを同じ条件下で投じたときのこれらのリターンの差は、為替リスクであるといえるでしょう。

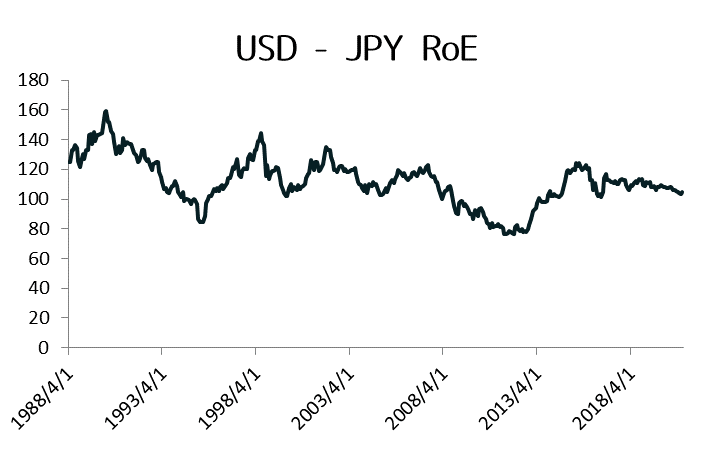

下図のように、為替は株価と異なり、一貫したトレンドを形成していません。

3-2. ただし、為替によって生じるリターンの差は、投資期間10年以上条件で軽減された。

結果から分かるように、投資期間10年条件では、為替によるリターンの差は1%近く存在しました。

一方で、投資期間10年以上条件では、リターンの差は0.2%程度と縮小されています。

このことから、為替リスクは、投資期間を長期でとれば、軽減することができると考えられます。

結果4. 投資効率

4-1. 投資期間ごとに投資効率を見ると、投資方略および投じた通貨に関わらず、投資期間10年以上条件の方が、投資期間10年条件よりも投資効率が高かった。

4-2. 投資通貨ごとに投資効率を見ると、投資方略および投資期間に関わらず、米国ドルで投資した場合の方が、日本円で投資をした場合よりも、投資効率は高かった。

4-3. 投資方略ごとに投資効率を見ると、投資期間10年以上条件でのみ、投じた通貨に関わらず、期間分散投資の方が、一括投資よりも投資効率が高かった。

結果4-2より、外貨(この場合日本円)で投資を行った場合、原通貨(米国ドル)に比べて投資効率が劣るのは、為替リスクによるものと考えられます。

このような為替リスクによる投資効率の低減は、(結果4-1および4-3から)投資期間を長期でとるか、期間分散投資を行うことにより、抑制することができるといえるでしょう。

一方、原通貨で投資を行った場合、当然ながら為替リスクはなくなり、主なリスクは価格変動リスクのみとなります。

結果4-3より、価格変動リスクをできるだけ抑えるという観点から考えた場合には、一括投資よりも期間分散投資の方が優れているといえます。

しかし、S&P 500の価格が今後も右肩上がりのトレンドであると仮定した場合、リスクの抑制よりもむしろリターンの最大化を優先させて投資方略をとることが合理的であるといえます。

そのため、原通貨で投資を行う際は、一括投資を選ぶと良いと考えます。

総合考察

- S&P 500に米国ドルで投資する場合、リターンの最大化という観点から、一括投資が良いだろう。

- S&P 500に日本円で投資する場合、リターンの最大化に着目するならば一括投資を、投資効率を優先させるならば期間分散投資を選択することが良いだろう。

- 一括投資と期間分散投資によるリターンの差は約1%程度であった。

そのため、あえて資金を手元に置いておくという選択により、1%以上の金利負担を伴う支出を軽減させることができる(例: 住宅ローン)のであれば、期間分散投資を選択することが合理的だろう。 - 投資期間を長期でとることは、リターンを向上させるだけでなく、価格変動・為替変動リスクを抑制することにもなるといえる。

まとめ

さて、本記事ではS&P 500の実際の過去のデータを用いて、様々な角度から投資方略について検討してきました。

結局のところ、投じる通貨や一括投資か期間分散投資かの差よりも、いかに長期的に保有し続けるかが、リターンの極大化につながる重要な要因であることが分かりました。

これらのデータについて、「これはどうなの?」、「この指標でも分析して欲しい!」等、ご意見・ご感想がございましたら、お気軽にお問合せください。

-

前の記事

【資産運用ことはじめ】投資初心者に贈るQ and A【これから投資を始める君へ】 2021.03.21

-

次の記事

【分析してみた】VTI vs VOO 投資に最適なのはどっち?【1988年4月-2021年1月】 2021.08.15